上犹县社溪镇人民政府2021年度决算

目 录

第一部分 上犹县社溪镇人民政府概况

一、单位主要职责

二、单位基本情况

第二部分 2021年度单位决算表

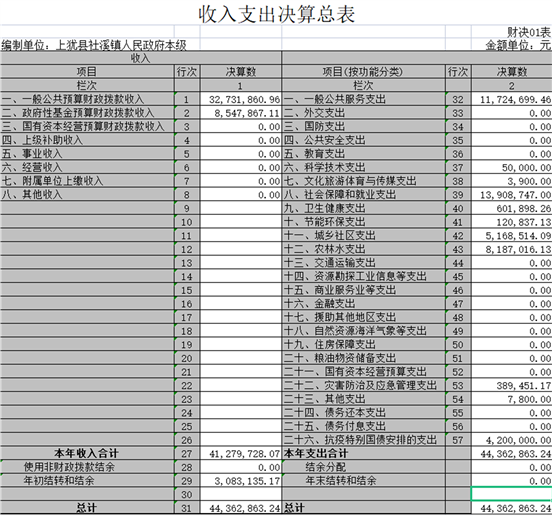

一、收入支出决算总表

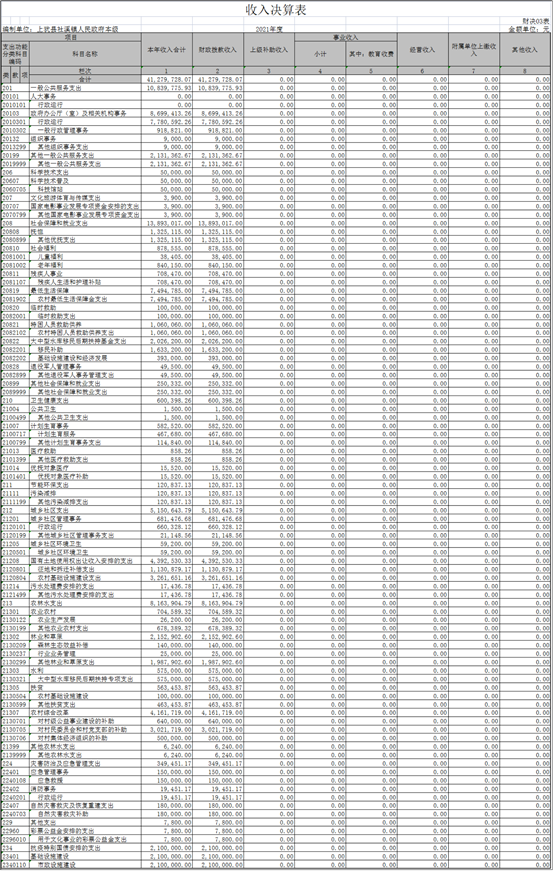

二、收入决算表

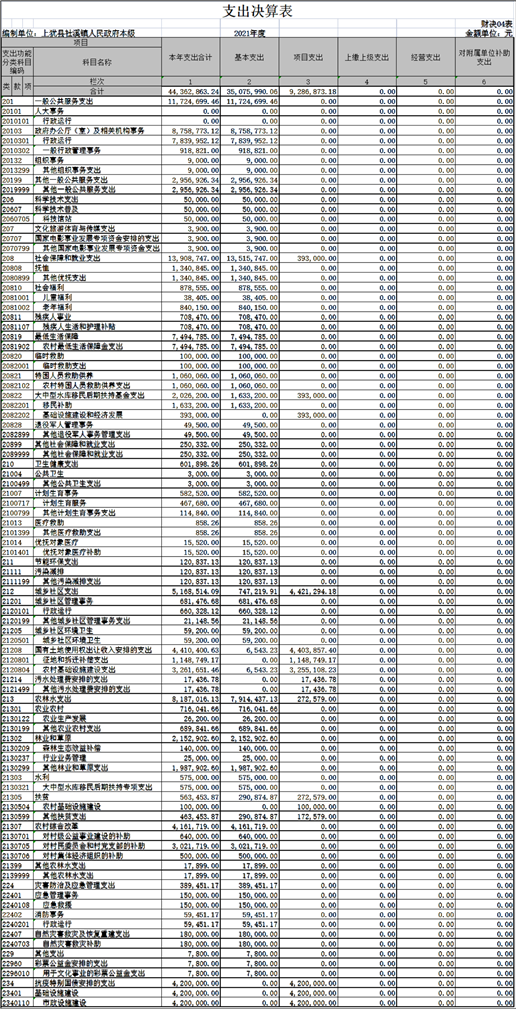

三、支出决算表

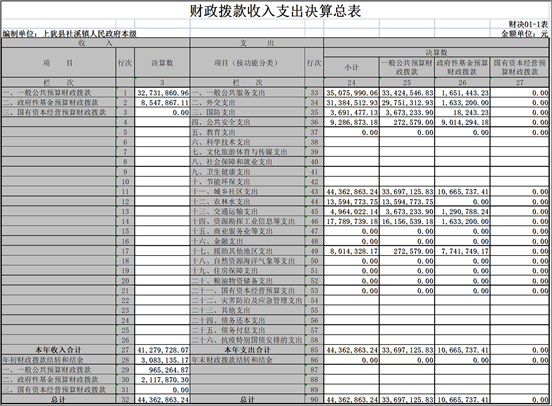

四、财政拨款收入支出决算总表

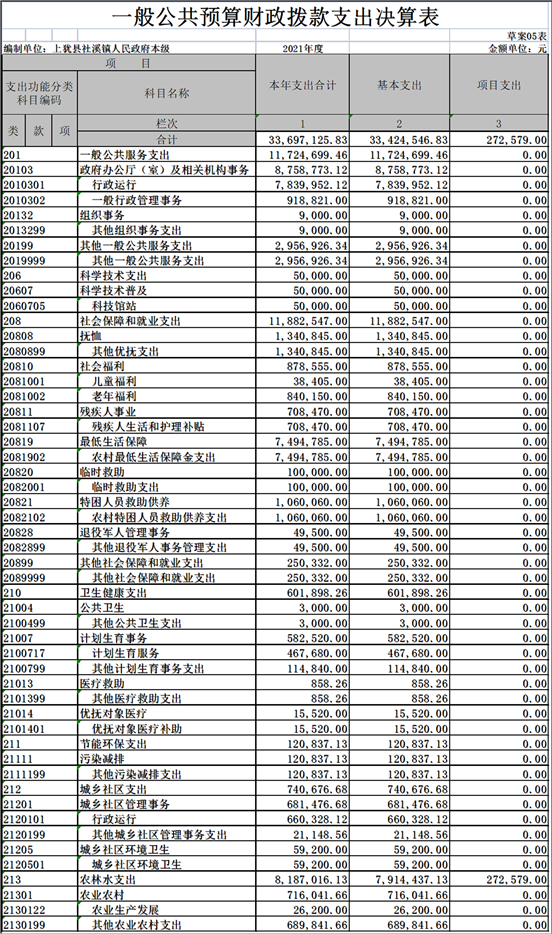

五、一般公共预算财政拨款支出决算表

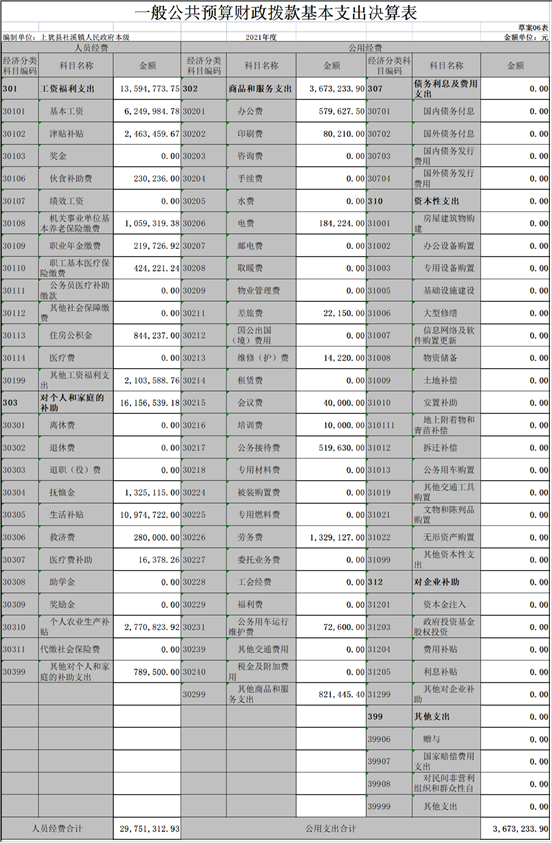

六、一般公共预算财政拨款基本支出决算表

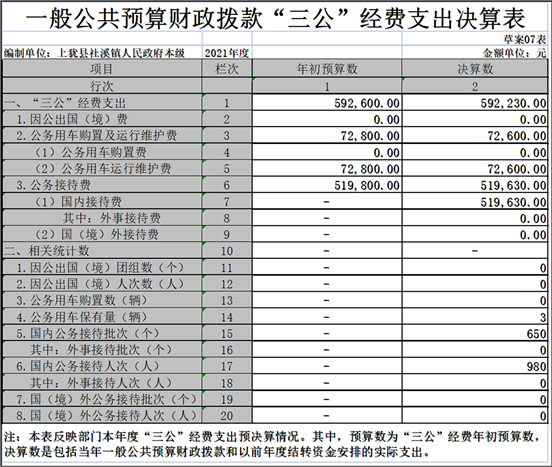

七、一般公共预算财政拨款“三公”经费支出决算

表

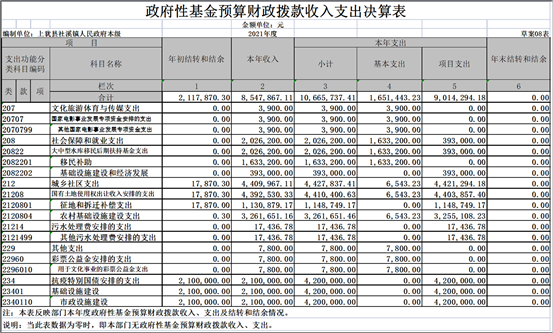

八、政府性基金预算财政拨款收入支出决算表

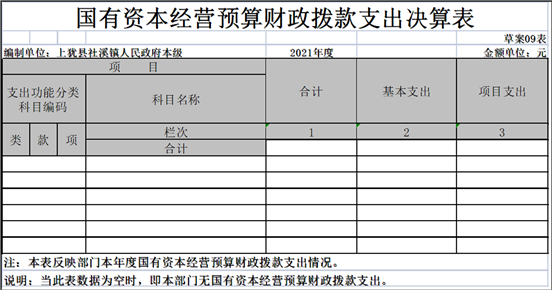

九、国有资本经营预算财政拨款支出决算表

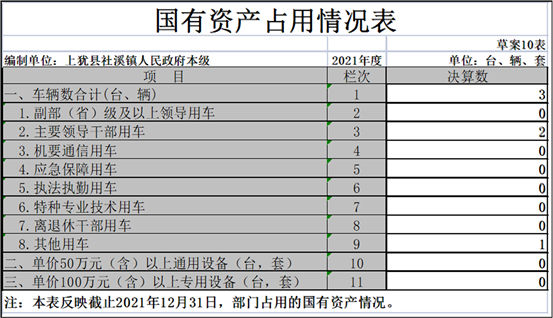

十、国有资产占用情况表

第三部分 2021年度单位决算情况说明

一、收入决算情况说明

二、支出决算情况说明

三、财政拨款支出决算情况说明

四、一般公共预算财政拨款基本支出决算情况说明

五、一般公共预算财政拨款“三公”经费支出决算

情况说明

六、机关运行经费支出情况说明

七、政府采购支出情况说明

八、国有资产占用情况说明

九、预算绩效情况说明

第四部分 名词解释

第一部分 上犹县社溪镇人民政府概况

一、单位主要职能

(一)社会管理职能。包括:(1)贯彻执行上级的各项方针政策,保障公民享有宪法规定的经济、政治和文化权利;(2)加强综合治理,维护社会稳定,妥善处理突发性、群体性事件,调节和处理好各种利益矛盾和纠纷;(3)根据镇村社会的需要,组织制定和推动落实经农民认可的乡规民约,构建和谐的乡村社会等。

(二)发展经济职能。包括:(1)组织制定本乡镇产业发展规划,指导产业结构调整,形成地域产业特色;(2)组织营造良好的投资环境,包括政策环境、硬件环境、社会环境,加大招商引资力度;(3)通过推动和引导农村经济合作组织的发展,指导农村生产,提高农村生产组织化程度;(4)加强信息服务,密切本地农产品的市场衔接,促进农业新技术的推广。

(三)公共服务职能。普及义务教育,计划生育,积极发展农村卫生事业,繁荣农村文化,建立农村社会保障制度,加强社会公德建设,加强农民思想道德教育,倡导健康文明新风尚等,组织好农村公共产品的供应。

二、单位基本情况

本单位设立3个内设机构,分别是上犹县社溪镇人民政府机关、上犹县社溪镇综合便民服务中心、上犹县社溪镇综合行政执法大队。

本单位2021年年末实有人数102人,其中在职人员 72人,离休人员 0人,退休人员 30 人(不含由养老保险基金发放养老金的离退休人员);年末其他人员 24 人(临聘);年末学生人数 0人;由养老保险基金发放养老金的离退休人员30人。

第二部分 2021年度单位决算表

第三部分 2021年度单位决算情况说明

一、收入决算情况说明

本单位2021年度收入总计4436.29万元,其中年初结转和结余308.31万元,较2020年减少32.82万元,下降9.6%;本年收入合计4127.97万元,较2020年增加1065.51万元,增长34.79%,主要原因是:上级加大对乡村振兴投入。

本年收入的具体构成为:财政拨款收入4127.97万元,占100%;事业收入0万元,占0%;经营收入0万元,占0%;其他收入0万元,占0%。

二、支出决算情况说明

本单位2021年度支出总计4436.29万元,其中本年支出合计4436.29万元,较2020年增加1341.01万元,增长43.32%,主要原因是:项目开支增加;年末结转和结余0万元,较2020年减少308.31万元,下降100%,主要原因是:预算执行有偏差。

本年支出的具体构成为:基本支出3507.60万元,占79%;项目支出928.69万元,占21%;经营支出0万元,占0%;其他支出(对附属单位补助支出、上缴上级支出)0万元,占0%。

三、财政拨款支出决算情况说明

本单位2021年度财政拨款本年支出年初预算数为1013.22万元,决算数为4436.29万元,完成年初预算的 %。其中:

(一)一般公共服务支出年初预算数为696.79万元,决算数为1172.47万元,完成年初预算的168.27%,主要原因是:项目开支增加。

(二)社会保障和就业支出年初预算数为59.77万元,决算数为1390.87万元,完成年初预算的2327.04%,主要原因是:社会保障和就业支出投入增加。

(三)农林水支出年初预算数为256.66万元,决算数为818.70万元,完成年初预算的319%,主要原因是:农林水支出变化较大。

四、一般公共预算财政拨款基本支出决算情况说明

本单位2021年度一般公共预算财政拨款基本支出 万元,其中:

(一)工资福利支出1359.48万元,较2020年增加(减少) 29.94万元,增长2.2%,主要原因是:基层待遇增加。

(二)商品和服务支出367.32万元,较2020年增加241.85 万元,增长192.75 %,主要原因是:人员增加。

(三)对个人和家庭补助支出1615.65万元,较2020年增加1249.98万元,增长341.83 %,主要原因是:人员增加。

(四)资本性支出0万元,较2020年增加0万元,增长0%。

五、一般公共预算财政拨款“三公”经费支出决算情况说明

本单位2021年度一般公共预算财政拨款“三公”经费支出年初预算数为59.26万元,决算数为59.22万元,完成预算的99.9%,决算数较2020年减少0.04万元,下降0.06%,其中:

(一)因公出国(境)支出年初预算数为0万元,决算数为 万元,完成预算的0%,决算数较2020年增加(减少)0万元,增长(下降)0 %。

(二)公务接待费支出年初预算数为51.98万元,决算数为51.96万元,完成预算的99%,决算数较2020年增加(减少) 0.03万元,增长(下降)0.05%,主要原因是:严格执行中央八项规定,缩减三公支出。决算数较年初预算数增加(减少)的主要原因是:严格执行中央八项规定,缩减三公支出。全年国内公务接待650批,累计接待2887人次,其中外事接待0批。

(三)公务用车购置及运行维护费支出7.26万元,其中公务用车购置年初预算数为0万元,决算数为0万元,完成预算的0%,决算数较2020年增加(减少)0万元,增长(下降)0%,全年购置公务用车0辆。公务用车运行维护费支出年初预算数为7.28万元,决算数为7.26万元,完成预算的99.7%,决算数较2020年减少0.02万元,下降0.27%,年末公务用车保有3辆。决算数较年初预算数减少的主要原因是:加强车辆的日常管理,规范公务用车使用管理,通过加强日常细节管理,降低了车辆运行费用,节约经费开支。

六、机关运行经费支出情况说明

本单位2021年度机关运行经费支出367.32万元,较上年决算数增加241.85万元,增长192.75%,主要原因是:办公设施设备购置经费减少/资产运行维护支出减少/信息系统运行维护支出减少/落实过紧日子要求压减支出。

七、政府采购支出情况说明

本单位2021年度政府采购支出总额10.78万元,其中:政府采购货物支出10.78万元、政府采购工程支出0万元、政府采购服务支出0万元。授予中小企业合同金额0万元,占政府采购支出总额的0%,其中:授予小微企业合同金额0万元,占政府采购支出总额的0%;货物采购授予中小企业合同金额占货物支出金额的0 %,工程采购授予中小企业合同金额占工程支出金额的0 %,服务采购授予中小企业合同金额占服务支出金额的0 %。

八、国有资产占用情况说明。

截止2021年12月31日,本单位国有资产占用情况见公开10表《国有资产占用情况表》。其中车辆中的其他用车主要是无。

九、预算绩效情况说明

(一)绩效管理工作开展情况。

根据预算绩效管理要求,我单位组织对纳入2021年度部门预算范围的二级项目1个全面开展绩效自评,共涉及资金367.32万元,占项目支出总额的100%。

组织对部门整体支出等1个项目开展了部门评价,涉及一般公共预算支出367.32万元。从评价情况来看:

1、本年预算配置控制较好。财政供养人员控制在预算编制以内,编制内在职人员控制率100%。

2、预算执行方面。支出总额控制在预算可用指标总额以内,除专项预算的追加和政策性工资绩效预算的追加外,本年部门预算未进行预算相关事项的调整;“三公”经费总体控制较理想,低于本年预算。

3、预算管理方面,制度执行总体较为有效,仍需进一步强化;资金使用管理需进一步加强。

4、资产管理方面,建立了资产管理制度,定期进行了盘点和资产清理,总体执行较好。

(二)部门决算中项目绩效自评情况。

2021年部门整体支出绩效评价指标体系包括投入、产出、效果三部分内容,由三级指标构成。其中一级指标和二级指标参考《财政项目支出绩效评价共性指标框架》设置,三级指标针对部门特点进行了个性化设计。投入指标分为预算指标和目标设定。

预算指标主要考察项目预算执行情况:目标设定主要考察目标设置是否合理。产出指标从数量指标、质量指标、时效指标、成本指标四个方面,设置具体三级指标,对实际开展的工作进行评价。效果指标分为社会效益指标及受益对象满意度指标。主要考察项目的社会效益、可持续影响性以及服务对象的满意度。

总体自评结果良好,项目立项程序完整、规范,设置了明确的绩效目标,财务相关管理制度健全,预算执行及时、有效,活动开展及时有效,群众满意度较高,基本实现了预期。

(三)部门评价项目绩效评价情况。

根据预算绩效管理要求,我部门组织对2021年度一般公共预算支出全面开展绩效自评,涉及一般公共预算支出1172.46万元,其中,一级项目0个,二级项目0个。从评价情况来看,通过加强预算收支管理,不断建立健全内部管理制度,梳理内部管理流程,部门整体支出管理情况得到提升。

第四部分 名词解释

名词解释应以财务会计制度、政府收支分类科目以及部门预算管理等规定为基本说明,可在此基础上结合部门实际情况适当细化。

“三公”经费支出和机关运行经费支出口径必须予以说明(可参照如下格式进行说明)。

“三公”经费支出:指用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行维护费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行维护费反映单位公务用车车辆购置支出(含车辆购置税、牌照费),按规定保留的公务用车燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

机关运行经费支出:指用一般公共预算财政拨款安排的为保障行政单位(包括参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。