梅水乡人民政府2020年度部门决算

目 录

第一部分 梅水乡人民政府部门概况

一、部门主要职责

二、部门基本情况

第二部分 2020年度部门决算表

一、收入支出决算总表

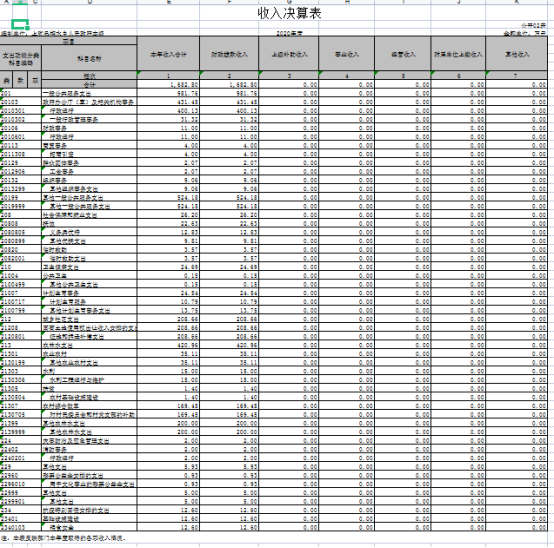

二、收入决算表

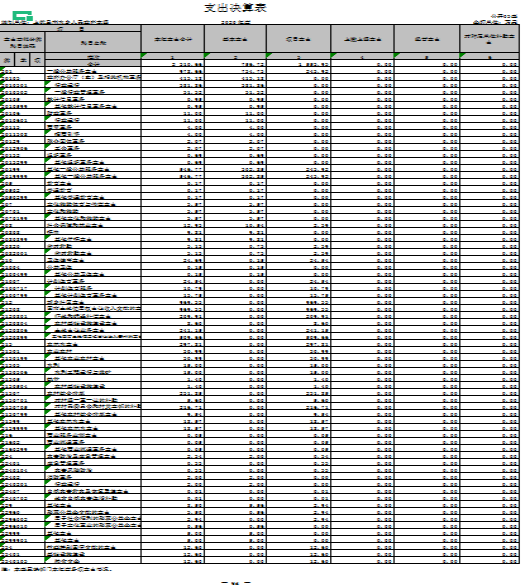

三、支出决算表

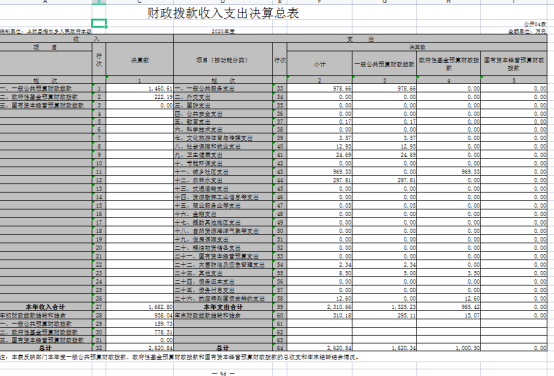

四、财政拨款收入支出决算总表

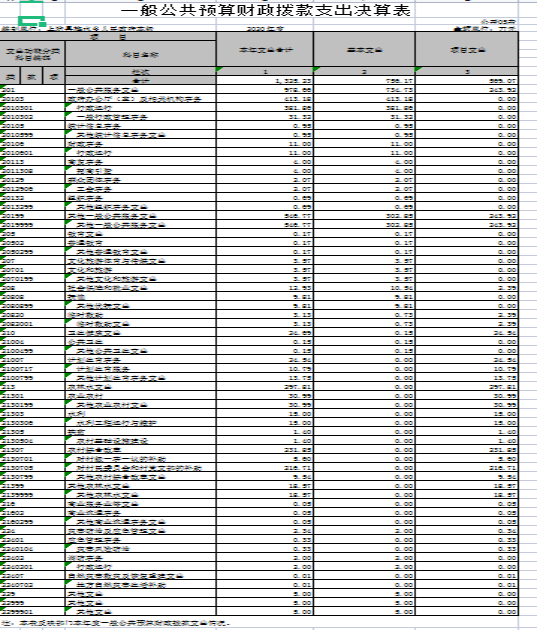

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费支出决算

表

八、政府性基金预算财政拨款收入支出决算表

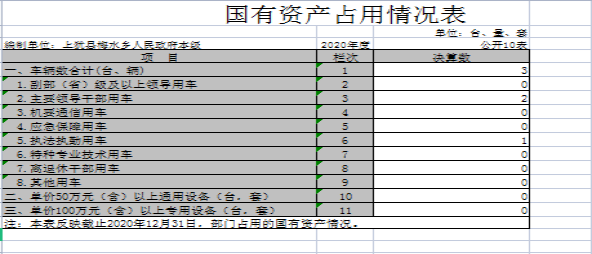

九、国有资本经营预算财政拨款支出决算表

十、国有资产占用情况表

第三部分 2020年度部门决算情况说明

一、收入决算情况说明

二、支出决算情况说明

三、财政拨款支出决算情况说明

四、一般公共预算财政拨款基本支出决算情况说明

五、一般公共预算财政拨款“三公”经费支出决算

情况说明

六、机关运行经费支出情况说明

七、政府采购支出情况说明

八、国有资产占用情况说明

九、预算绩效情况说明

第四部分 名词解释

第一部分 梅水乡人民政府部门概况

一、部门主要职能

上犹县梅水乡人民政府是具有党委和政府两种职能,党委领导政府工作。主要职责是:政治思想和方针政策的领导,干部的选拔,考核和监督,经济和行政工作中重大问题的决策。乡政府是基层国家行政机关,行使本行政区的行政职能。

二、部门基本情况

上犹县梅水乡人民政府编制数58人,其中:行政编制25人,全额事业编制33人。实有人数51人,包括行政22人,全额事业26人,公益性岗位3人。

第二部分 2020年度部门决算表

第三部分 2020年度部门决算情况说明

一、收入决算情况说明

本部门2020年度收入总计2620.84万元,其中年初结转和结余938.04万元,较2019年增加486.2万元,增长22.78%;本年收入合计1682.8万元,较2019年增加486.2万元,增长40.63%,主要原因是:项目支出增加。

本年收入的具体构成为:财政拨款收入1682.8 万元,占100%。

二、支出决算情况说明

本部门2020年度支出总计2620.84万元,其中本年支出合计2310.66万元,较2019年增加1359.33万元,增长142.88%,主要原因是:项目支出增加;年末结转和结余310.18万元,较2019年减少873.12万元,下降73.78 %,主要原因是:正常结转结余。

本年支出的具体构成为:基本支出756.72万元,占32.75%;项目支出1553.93万元,占67.25%。

三、财政拨款支出决算情况说明

本部门2020年度财政拨款本年支出年初预算数为2620.84万元,决算数为2620.84万元,完成年初预算的100%。

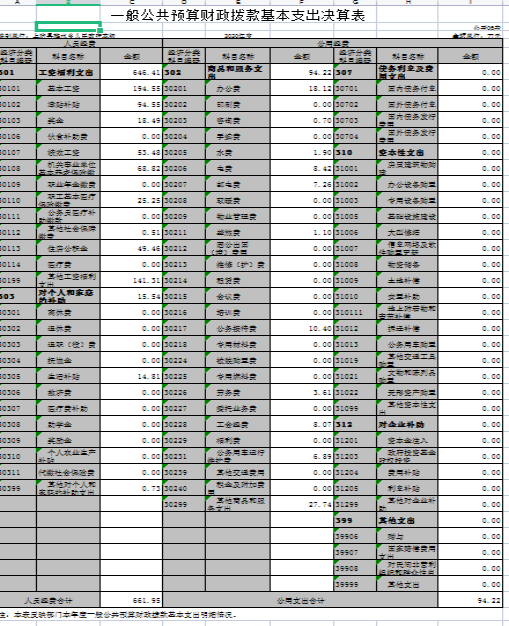

四、一般公共预算财政拨款基本支出决算情况说明

本部门2020年度一般公共预算财政拨款基本支出756.17万元,其中:

(一)工资福利支出646.41万元,较2019年减少38.49万元,下降5.6%,主要原因是:人员调出。

(二)商品和服务支出94.22万元,较2019年减少67.44万元,下降41.7%,主要原因是:疫情影响,缩减开支。

(三)对个人和家庭补助支出15.54万元,较2019年增加15.54万元,增长100 %,主要原因是:疫情影响,增加个人和家庭补助。

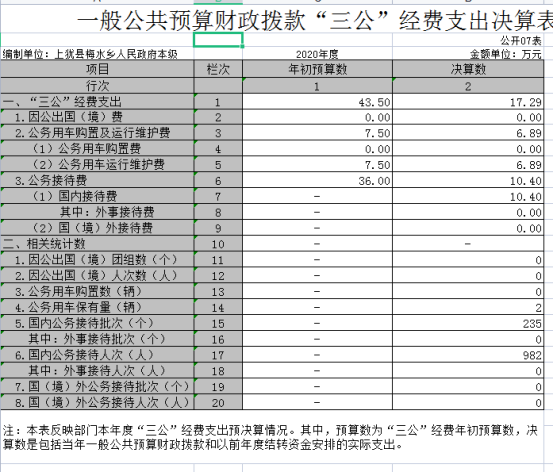

五、一般公共预算财政拨款“三公”经费支出决算情况说明

本部门2020年度一般公共预算财政拨款“三公”经费支出年初预算数为43.5万元,决算数为17.79万元,完成预算的40.89%,决算数较2019年减少5.81万元,下降24.6%,其中:

(一)因公出国(境)支出年初预算数为0万元,决算数为 0万元,完成预算的100%,决算数较2019年增加0万元,增长0%。

(二)公务接待费支出年初预算数为36万元,决算数为10.4万元,完成预算的28.9%,决算数较2019年减少4万元,增长下降27.7%,主要原因是缩减三公经费支出。决算数较年初预算数减少的主要原因是缩减三公经费支出。全年国内公务接待235 批,累计接待982人次。

(三)公务用车购置及运行维护费支出6.89万元,公务用车运行维护费支出年初预算数为7.5万元,决算数为6.89万元,完成预算的91.87%,决算数较2019年减少0.71万元,下降10.3%,主要原因是缩减三公经费支出 ,年末公务用车保有2辆。决算数较年初预算数减少的主要原因是:缩减三公经费支出 。

六、机关运行经费支出情况说明

本部门2020年度机关运行经费支出94.22万元(与部门决算中行政单位和参照公务员法管理事业单位一般公共预算财政拨款基本支出中公用经费之和一致),较上年决算数减少67.44万元,降低41.7 %,主要原因是:疫情影响,落实过紧日子要求压减。

七、政府采购支出情况说明

本部门2020年度政府采购支出总额0万元。(省级部门公开的政府采购金额的计算口径为:本部门纳入2020年部门预算范围的各项政府采购支出金额之和,不包括涉密采购项目的支出金额。)

八、国有资产占用情况说明。

截止2020年12月31日,本部门(单位)国有资产占用情况见公开10表《国有资产占用情况表》。其中车辆中的其他用车主要是消防车。

九、预算绩效情况说明

2020年,根据年初工作规划和重点性工作,围绕全面建成小康社会的发展蓝图,积极履职,强化管理,较好的完成了年度工作目标。本单位开展了部门整体支出绩效评价,涉及一般公共预算支出679.83万元。从评价情况来看,通过加强预算收支管理,不断建立健全内部管理制度,梳理内部管理流程,部门整体支出管理情况得到提升。

第四部分 名词解释

一、基本支出:指单位为保障其机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

二、项目支出:指单位为完成特定行政任务和事业发展目标在基本支出之外所发生的支出。

三、“三公经费”:纳入省财政预算管理的“三公”经费,是指用一般公共预算拨款安排的公务接待费、公务用车购置及运行维护费和因公出国(境)费。其中,公务接待费反映单位按规定开支的各类接待支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税),以及燃料费、维修费、保险费等支出;因公出国(境)费反映单位公务出国(境)的国际旅游费、国外城市间交通费、食宿费等支出。

四、一般公共预算:一般公共预算是对以税收为主体的财政收入,安排用于保障和改善民生、推动经济社会发展、维护国家安全、维持国家机构正常运转等方面的收支预算。

五、政府性基金预算:政府性基金预算是国家通过向社会征收以及出让土地、发行彩票等方式取得收入,并专项用于支持特定基础设施建设和社会事业发展的财政收支预算,是政府预算体系的重要组成部分。