2020年江西上犹工业园区管理委员会度部门决算

目 录

第一部分 江西上犹工业园区管理委员会概况

一、部门主要职责

二、部门基本情况

第二部分 2020年度部门决算表

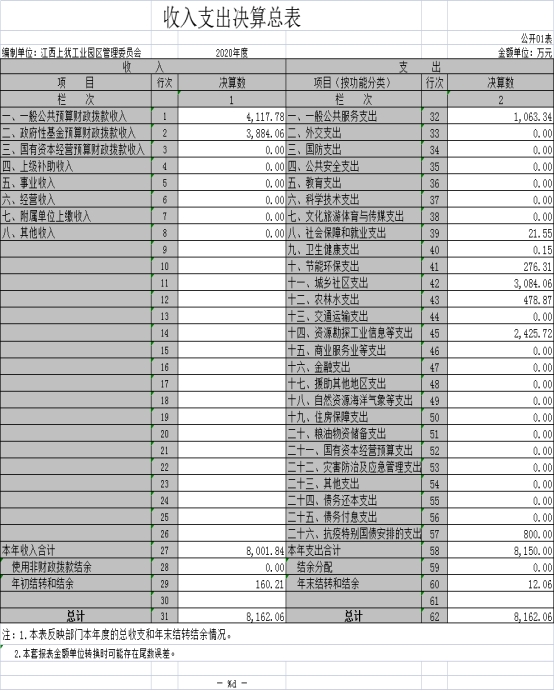

一、收入支出决算总表

二、收入决算表

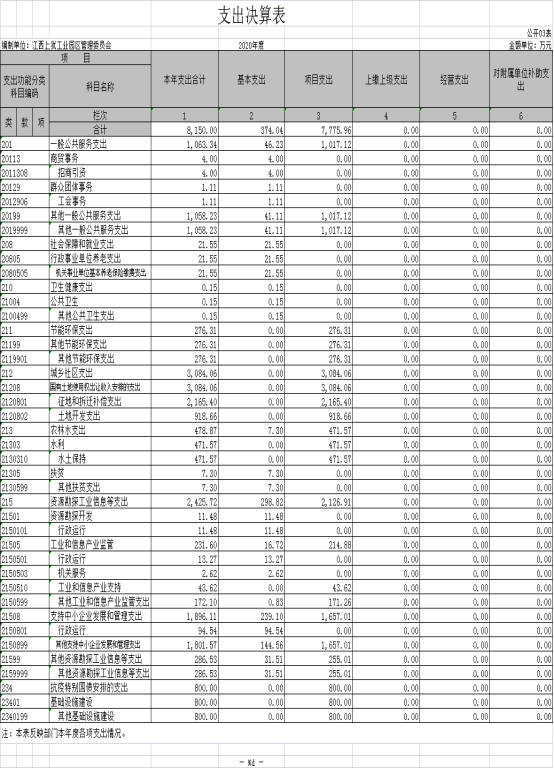

三、支出决算表

四、财政拨款收入支出决算总表

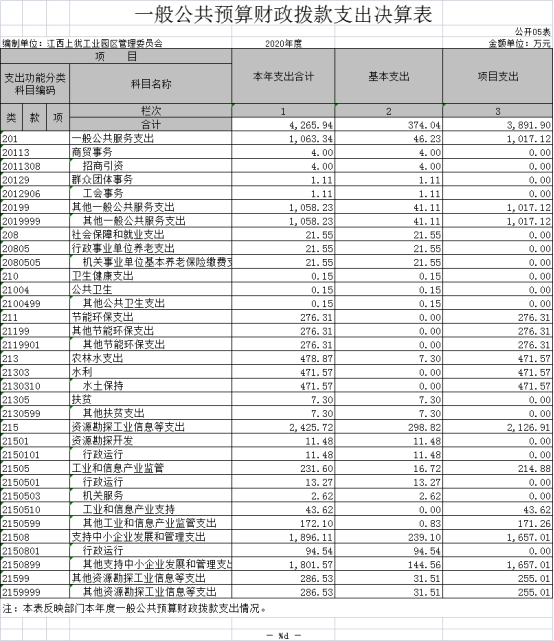

五、一般公共预算财政拨款支出决算表

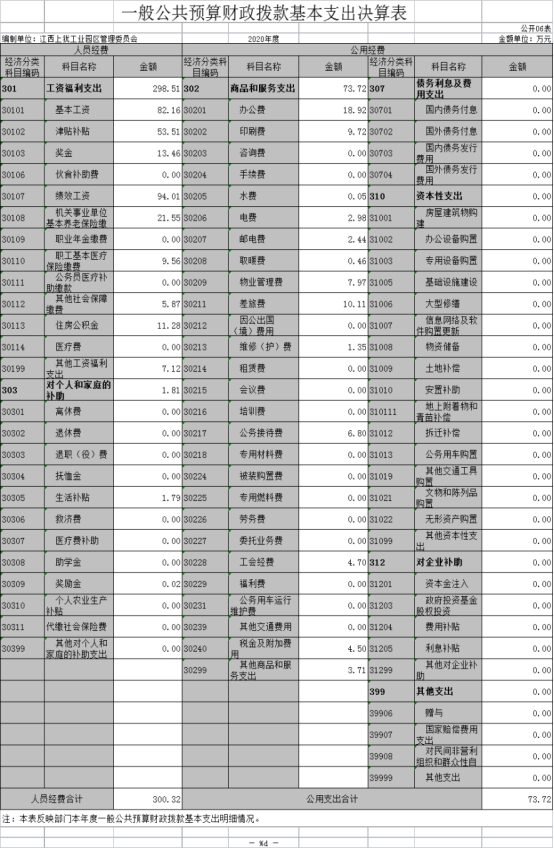

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费支出决算

表

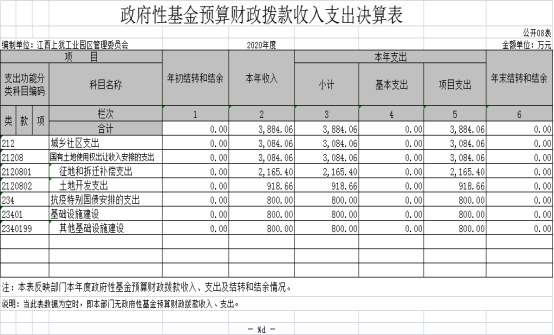

八、政府性基金预算财政拨款收入支出决算表

九、国有资本经营预算财政拨款支出决算表

十、国有资产占用情况表

第三部分 2020年度部门决算情况说明

一、收入决算情况说明

二、支出决算情况说明

三、财政拨款支出决算情况说明

四、一般公共预算财政拨款基本支出决算情况说明

五、一般公共预算财政拨款“三公”经费支出决算

情况说明

六、机关运行经费支出情况说明

七、政府采购支出情况说明

八、国有资产占用情况说明

九、预算绩效情况说明

第四部分 名词解释

第一部分 江西上犹工业园区管理委员会概况

一、部门主要职能

上犹工业园区管理委员会是县人民政府派出机构,主要职责是:负责工业园区内政府投资项目的建设、管理和协调工作,为工业园区内企业的建设、生产和经营提供服务,负责工业园区的整体规划和平台建设,并协助做好园区的征地、拆迁工作。

二、部门基本情况

纳入本套部门决算汇编范围的单位共1个,包括:机关本级。

本部门内设机构5个:党政办公室、经济运行科、工程规划管理科、企业服务中心、安全生产与环境监管科。

本部门2020年年末实有人数30人,其中在职人员22人,离休人员0人,退休人员0人;年末其他人员8人;年末学生人数0人。

第二部分 2020年度部门决算表

注:此表无数据

注:此表无数据

第三部分 2020年度部门决算情况说明

一、收入决算情况说明

本部门2020年度收入总计8162.06万元,其中年初结转和结余160.21万元,较2019年增加1967.62万元,增长31.76%;本年收入合计8001.84万元,较2019年增加1807.40万元,增长29.17%,主要原因是:园区低效闲置厂房的清理导致征地和拆迁项目费用的增加及对企业政策性奖补兑现。

本年收入的具体构成为:财政拨款收入8001.84万元,占100%;事业收入0.00万元,占0.00%;经营收入0.00万元,占0.00%;其他收入0.00万元,占0.00%。

二、支出决算情况说明

本部门2020年度支出总计8150.00万元,其中本年支出合计8150.00万元,较2019年增加2115.78万元,增长35.06%,主要原因是:园区低效闲置厂房的清理导致征地和拆迁项目费用的增加及对企业政策性奖补兑现;年末结转和结余12.06万元,较2019年减少148.15万元,下降92.47%,主要原因是:项目验收及资金拨付及时。

本年支出的具体构成为:基本支出374.04万元,占4.59%;项目支出7775.96万元,占95.41%;经营支出0.00万元,占0.00%;其他支出(对附属单位补助支出、上缴上级支出)0.00万元,占0.00%。

三、财政拨款支出决算情况说明

本部门2020年度财政拨款本年支出年初预算数为8001.84万元,较上年增加1967.62万元,增长32.61%,主要原因是:园区低效闲置厂房的清理导致征地和拆迁项目费用的增加及对企业政策性奖补兑现;决算数为8150.00万元,完成年初预算的101.85%。其中:

(一)一般公共服务支出年初预算数为1063.34万元,决算数为1063.34万元,完成年初预算的100%。主要原因是按年初预算实际支出。

(二)社会保障和就业支出年初预算数为21.55万元,决算数为21.55万元,完成年初预算的100%。主要原因是按年初预算实际支出。

(三)节能环保支出年初预算数为276.31万元,决算数为276.31万元,完成年初预算的100%。主要原因是按年初预算实际支出。

(四)城乡社区支出年初预算数为3084.06万元,决算数为3084.06万元,完成年初预算的100%。主要原因是按年初预算实际支出。

(五)卫生健康支出年初预算数为0.15万元,决算数为0.15万元,完成年初预算的100%。主要原因是按年初预算实际支出。

(六)农林水支出年初预算数为478.87万元,决算数为478.87万元,完成年初预算的100%。主要原因是按年初预算实际支出。

(七)资源勘探工业信息等支出年初预算数为2425.72万元,决算数为2425.72万元,完成年初预算的100%。主要原因是按年初预算实际支出。

(八)抗疫特别国债安排的支出年初预算数为800.00万元,决算数为800.00万元,完成年初预算的100%。主要原因是按年初预算实际支出。

四、一般公共预算财政拨款基本支出决算情况说明

本部门2020年度一般公共预算财政拨款基本支出374.04万元,其中:

(一)工资福利支出298.51万元,较2019年增加61.47万元,增长25.93%,主要原因是:年度绩效考核奖励分数增加。

(二)商品和服务支出73.72万元,较2019年减少28.21万元,下降27.68%,主要原因是:大力压缩开支。

(三)对个人和家庭补助支出1.81万元,较2019年增加1.79万元,增长8950%,主要原因是:解聘临时人员生活补助。

(四)资本性支出0.00万元,较2019年增加(减少)0.00万元,增长(下降)0.00%。

五、一般公共预算财政拨款“三公”经费支出决算情况说明

本部门2020年度一般公共预算财政拨款“三公”经费支出年初预算数为9.70万元,决算数为6.80万元,完成预算的70.1%,决算数较2019年减少1.70万元,下降20%,其中:

(一)因公出国(境)支出年初预算数为0.00万元,决算数为0.00万元,完成预算的0.00%,决算数较2019年增加(减少)0.00万元,增长(下降)0.00%,主要原因是无任务预算。全年安排因公出国(境)团组0个,累计0人次。

(二)公务接待费支出年初预算数为9.70万元,决算数为6.80万元,完成预算的70.1%,决算数较2019年减少1.70万元,下降20%,主要原因是压减开支。全年国内公务接待100批,累计接待680人次,其中外事接待0批,累计接待0人次,主要为:商务接待。

(三)公务用车购置及运行维护费支出0.00万元,其中公务用车购置年初预算数为0.00万元,决算数为0.00万元,完成预算的0.00%,决算数较2019年增加(减少)0.00万元,增长(下降)0.00%,主要原因是无预算,全年购置公务用车0辆。公务用车运行维护费支出年初预算数为0.00万元,决算数为0.00万元,完成预算的0.00%,决算数较2019年增加(减少)0.00万元,增长(下降)0.00%,主要原因是:无公务用车,年末公务用车保有0辆。决算数较年初预算数增加(减少)的主要原因是:无公务用车。

六、机关运行经费支出情况说明

本部门2020年度机关运行经费支出73.72万元,较年初预算数(或者上年决算数)减少28.21万元,降低27.68%,主要原因是:落实过紧日子要求大力压减一般性支出和从严控制“三公”经费支出。

七、政府采购支出情况说明

本部门2020年度政府采购支出总额0.00万元,其中:政府采购货物支出0.00万元、政府采购工程支出0.00万元、政府采购服务支出0.00万元。授予中小企业合同金额0.00万元,占政府采购支出总额的0%,其中:授予小微企业合同金额0.00万元,占政府采购支出总额的0%。(省级部门公开的政府采购金额的计算口径为:本部门纳入2020年部门预算范围的各项政府采购支出金额之和,不包括涉密采购项目的支出金额。)

八、国有资产占用情况说明。

截止2020年12月31日,本部门(单位)国有资产占用情况见公开10表《国有资产占用情况表》。

九、预算绩效情况说明

(一)绩效管理工作开展情况。

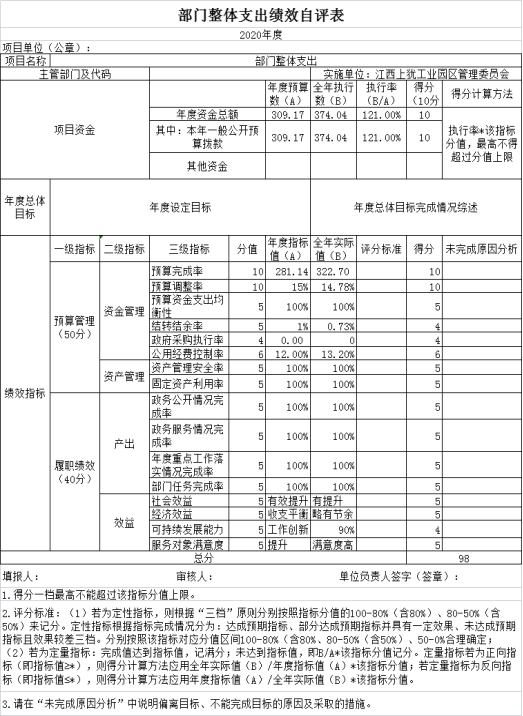

根据预算绩效管理要求,我部门组织对2020年度一般公共预算项目支出所有二级项目1个全面开展绩效自评,共涉及资金374.04万元,占一般公共预算项目支出总额的%。

组织对“部门整体支出”等1个项目开展了部门评价,涉及一般公共预算支出374.04万元,从评价情况来看,本年预算配置控制较好。财政供养人员控制在预算编制以内,编制内在职人员控制率100%;“三公”经费预算总额较去年下降21.66%。预算执行方面,支出总额控制在预算可用指标总额以内,除专项预算的追加和政策性工资绩效预算的追加外,本年部门预算未进行预算相关事项的调整;“三公”经费总体控制较理想,低于本年预算和上年决算支出。预算管理方面,制度执行总体较为有效,仍需进一步强化;资金使用管理需进一步加强。资产管理方面,建立了资产管理制度,定期进行了盘点和资产清理,总体执行较好。

根据部门整体支出绩效评价指标体系,2020年度评价得分为98分。

(二)部门决算中项目绩效自评结果。我部门今年在省级部门决算中反映部门整体支出项目绩效自评结果。

项目绩效自评总体综述:根据年初设定的绩效目标,部门整体项目绩效自评得分为98分。项目全年预算数为309.17万元,执行数为374.04万元,完成预算的121%。项目绩效目标完成情况:根据年初工作规划和重点性工作,积极履职,强化管理,较好的完成了年度工作目标。通过加强预算收支管理,不断建立健全内部管理制度,梳理内部管理流程,部门整体支出管理情况得到提升。发现的问题及原因:预算编制、会计核算还不够细致,对于有些能够细分的工作,未能详细分类核算,绩效评价基础数据不够精准。

下一步改进措施:一是细化预算编制工作,认真做好预算的编制。进一步加强内部预算管理意识,严格按照预算编制的相关制度和要求进行预算编制;全面编制预算项目,优先保障固定性的、相对刚性的费用支出项目,尽量压缩变动性的、有控制空间的费用项目,进一步提高预算编制的科学性、严谨性和可控性。二是加强财务管理,严格财务审核。在费用报账支付时,按照预算规定的费用项目和用途进行资金使用审核、列报支付、财务核算,杜绝超支现象的发生。三是加强学习如何科学合理制定绩效目标及考核体系,充分发挥绩效工作效能。四是加强绩效评价,确保绩效目标的完成。

(三)部门评价项目绩效评价结果。

第四部分 名词解释

1、财政拨款收入:指单位本年度从本级财政部门取得的财政拨款,包括一般公共预算财政拨款和政府性基金预算财政拨款。

2、其他收入:指单位取得的除上述“财政拨款收入”、“事业收入”、“经营收入”、“附属单位缴款”等以外的各项收入。

3、年初结转和结余:指单位上年结转本年使用的基本支出结转、项目支出结转和结余和经营结余。

4、年末结转和结余资金:指单位结转下年的基本支出结转、项目支出结转和结余和经营结余。

5、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

6、项目支出:指在基本支出之外为完成特定的行政任务或事业发展目标所发生的支出。

7、“三公”经费:指各部门因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费指单位公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行费指单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费指单位按规定开支的各类公务接待(含外宾接待)支出。

8、机关运行经费:指为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、差旅费、会议费、日常维修费、专用材料及办公用房水电费、物业管理费、公务用车运行维护费等。